2021年12月份中國工業(yè)綜合指數(shù)為46.7%

文章來源:中國工業(yè)經(jīng)濟(jì)聯(lián)合會 發(fā)布時(shí)間:2022-01-24

2021年12月份,中國工業(yè)綜合指數(shù)(以下簡稱ICI)為46.7%,環(huán)比回落4.8個(gè)百分點(diǎn),再次跌至榮枯線之下,表明中國工業(yè)經(jīng)濟(jì)運(yùn)行中存在一些問題。生產(chǎn)狀況指數(shù)為52.6%,環(huán)比回落8.3個(gè)百分點(diǎn),較大回落但仍在榮枯線之上,企業(yè)生產(chǎn)延續(xù)擴(kuò)張態(tài)勢。效益狀況指數(shù)為35.4%,環(huán)比回落6.8個(gè)百分點(diǎn),較大回落,仍連續(xù)位于榮枯線下方,企業(yè)效益狀況持續(xù)不佳。經(jīng)營環(huán)境指數(shù)為50.5 %,環(huán)比回落2.2個(gè)百分點(diǎn),高于榮枯線,經(jīng)營環(huán)境持續(xù)改善。融資難易指數(shù)為47.4%,環(huán)比回升2.0個(gè)百分點(diǎn),小幅上漲,繼續(xù)位于榮枯線下方,表明當(dāng)前企業(yè)融資難融資貴的問題依然存在,政府如何進(jìn)行維系、如何持續(xù)發(fā)揮作用依然是至關(guān)重要的。預(yù)期發(fā)展指數(shù)為51.5%,環(huán)比回落0.7個(gè)百分點(diǎn),小幅回落,企業(yè)預(yù)期變化不大。ICI制造業(yè)指數(shù)為46.1%,環(huán)比回落5.2個(gè)百分點(diǎn),制造業(yè)擴(kuò)張短期受阻。

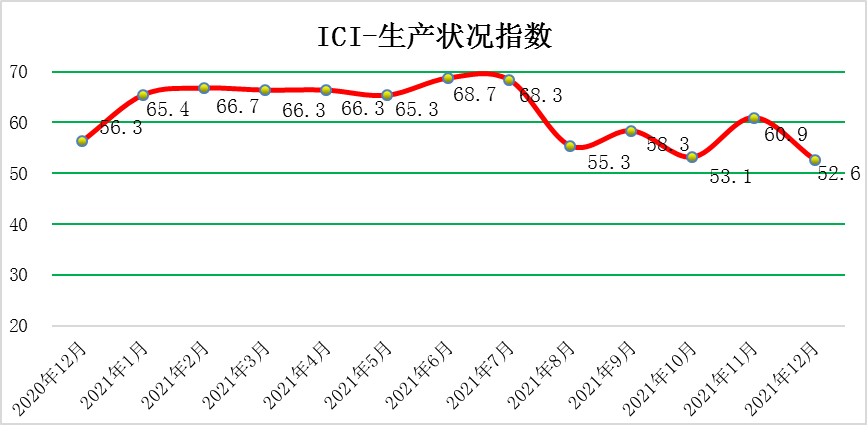

一、工業(yè)企業(yè)生產(chǎn)狀況指數(shù)環(huán)比回落

12月份,生產(chǎn)狀況指數(shù)為52.6%,環(huán)比回落8.3個(gè)百分點(diǎn),總體看,工業(yè)生產(chǎn)擴(kuò)張速度放緩,生產(chǎn)活動(dòng)延續(xù)擴(kuò)張態(tài)勢。具體來看:產(chǎn)量指數(shù)為42.8%,環(huán)比回落9.9個(gè)百分點(diǎn),跌至榮枯線之下,生產(chǎn)活動(dòng)減少;銷量指數(shù)為42.0%,環(huán)比回落7.5個(gè)百分點(diǎn),跌至榮枯線之下,國內(nèi)需求減少。出廠價(jià)格指數(shù)為72.6%,環(huán)比上漲10.3個(gè)百分點(diǎn),近期出廠價(jià)格均維持高位,工業(yè)品總產(chǎn)值增速加快,與此相應(yīng),企業(yè)出廠價(jià)格指數(shù)上升。主營業(yè)務(wù)收入指數(shù)為54.9%,環(huán)比回落11.8個(gè)百分點(diǎn),企業(yè)的主營業(yè)務(wù)收入的增速放緩;設(shè)備利用率指數(shù)為45.8%,環(huán)比回落12.1個(gè)百分點(diǎn),跌于榮枯線之下,企業(yè)產(chǎn)能釋放受阻,出貨減少。

二、工業(yè)企業(yè)效益狀況指數(shù)環(huán)比回落

12月份,效益狀況指數(shù)為35.4,環(huán)比回落6.8個(gè)百分點(diǎn),繼續(xù)位于榮枯線之下,效益狀況延續(xù)收窄態(tài)勢。具體來看,利潤指數(shù)為43.2%,環(huán)比回落4.7個(gè)百分點(diǎn),企業(yè)盈利問題并不樂觀;成本指數(shù)為22.3%,環(huán)比回落3.2個(gè)百分點(diǎn),持續(xù)處于低位,企業(yè)在成本方面的負(fù)擔(dān)依舊嚴(yán)重,原材料價(jià)格等因素值得關(guān)注;產(chǎn)成品庫存指數(shù)為41.7%,環(huán)比回落9.6個(gè)百分點(diǎn),跌至榮枯線之下,出貨受阻,產(chǎn)品庫存增加。凈資產(chǎn)回報(bào)率指數(shù)為44.7%,環(huán)比回落6.6個(gè)百分點(diǎn),跌至榮枯線之下,企業(yè)凈資產(chǎn)回報(bào)率出現(xiàn)問題。

三、工業(yè)企業(yè)經(jīng)營環(huán)境指數(shù)環(huán)比回落

12月份,經(jīng)營環(huán)境指數(shù)為50.5%,環(huán)比回落2.2個(gè)百分點(diǎn),高于榮枯線,經(jīng)營環(huán)境較穩(wěn)定,稅負(fù)問題依然存在,融資問題小幅改善。具體來看,稅費(fèi)負(fù)擔(dān)指數(shù)為42.8%,環(huán)比回落3.9個(gè)百分點(diǎn),有所回落,持續(xù)位于榮枯線以下,稅費(fèi)政策還需深化;融資難易指數(shù)為47.4%,環(huán)比回升2.0個(gè)百分點(diǎn),繼續(xù)位于榮枯線下方,說明當(dāng)前企業(yè)融資在政府出臺、調(diào)整相關(guān)政策后還需持續(xù)深化、加強(qiáng)鞏固;應(yīng)收賬款指數(shù)為53.0%,環(huán)比回落2.4個(gè)百分點(diǎn),今年以來均位于榮枯線之上,保持穩(wěn)定。市場秩序指數(shù)58.7%,環(huán)比回落4.6個(gè)百分點(diǎn),持續(xù)高于榮枯線且處于高位,市場秩序持續(xù)改善。

四、工業(yè)企業(yè)預(yù)期發(fā)展指數(shù)環(huán)比回落

12月份,預(yù)期發(fā)展指數(shù)為51.5%,環(huán)比回落0.7個(gè)百分點(diǎn),小幅回落但持續(xù)保持在榮枯線以上,長期來看預(yù)期發(fā)展?fàn)顩r良好。未來經(jīng)營狀況預(yù)判指數(shù)為58.3%,環(huán)比回落5.9個(gè)百分點(diǎn),高于榮枯線且仍處高位,說明企業(yè)對未來經(jīng)營狀況持續(xù)保持樂觀;未來訂貨量指數(shù)40.5%,環(huán)比回落7.0個(gè)百分點(diǎn),繼續(xù)位于榮枯線下方,未來訂貨量持續(xù)衰減;未來研發(fā)投入53.0%,環(huán)比回落0.8個(gè)百分點(diǎn),基本保持不變,研發(fā)投入持續(xù)增加,增速稍放緩。預(yù)期投資額為51.5%,環(huán)比回升3.6個(gè)百分點(diǎn),預(yù)期投資額指數(shù)升至榮枯線之上,企業(yè)預(yù)期投資由減轉(zhuǎn)增。預(yù)期計(jì)劃用工指數(shù)55.3%,環(huán)比回升8.6個(gè)百分點(diǎn),高于榮枯線,工業(yè)企業(yè)用工人數(shù)由減轉(zhuǎn)增。

五、ICI制造業(yè)指數(shù)環(huán)比回落

12月份ICI制造業(yè)指數(shù)為46.1%,環(huán)比回落5.2個(gè)百分點(diǎn),跌至回榮枯線之下。12月份,中國制造業(yè)采購經(jīng)理指數(shù)(PMI)為50.3%,比上月上升0.2個(gè)百分點(diǎn),高于臨界點(diǎn),制造業(yè)景氣水平繼續(xù)回升。

隨著一系列保供穩(wěn)價(jià)和助企紓困等穩(wěn)定經(jīng)濟(jì)發(fā)展政策力度加大,部分大宗商品價(jià)格回落明顯,企業(yè)成本壓力有所緩解,制造業(yè)景氣水平連續(xù)兩個(gè)月回升。本月主要特點(diǎn):

一是生產(chǎn)保持?jǐn)U張。生產(chǎn)指數(shù)為51.4%,雖比上月下降0.6個(gè)百分點(diǎn),但高于臨界點(diǎn),反映制造業(yè)生產(chǎn)繼續(xù)保持增長。其中,醫(yī)藥、通用設(shè)備、黑色金屬冶煉及壓延加工等行業(yè)生產(chǎn)指數(shù)回升3.9個(gè)百分點(diǎn)及以上,生產(chǎn)活動(dòng)有所加快;但紡織、石油煤炭及其他燃料加工等行業(yè)生產(chǎn)指數(shù)降至臨界點(diǎn)以下,生產(chǎn)活動(dòng)有所放緩。

二是需求有所改善。新訂單指數(shù)為49.7%,高于上月0.3個(gè)百分點(diǎn),連續(xù)兩個(gè)月回升。從行業(yè)情況看,醫(yī)藥、汽車、計(jì)算機(jī)通信電子設(shè)備等行業(yè)新訂單指數(shù)繼續(xù)位于景氣區(qū)間,且高于制造業(yè)總體3.0個(gè)百分點(diǎn)以上,市場需求加快釋放;但紡織、木材加工及家具、非金屬礦物制品等行業(yè)景氣水平較低,增長動(dòng)能偏弱。

三是高技術(shù)制造業(yè)保持較快增長。高技術(shù)制造業(yè)、裝備制造業(yè)和消費(fèi)品行業(yè)PMI分別為54.0%、51.6%和51.1%,均繼續(xù)高于臨界點(diǎn),行業(yè)保持?jǐn)U張;高耗能行業(yè)PMI為48.7%,高于上月1.3個(gè)百分點(diǎn),景氣水平低位回升。其中,高技術(shù)制造業(yè)新訂單指數(shù)和從業(yè)人員指數(shù)分別為56.1%和51.7%,高于上月2.9和1.1個(gè)百分點(diǎn),高技術(shù)制造業(yè)市場需求持續(xù)較快增長,用工量不斷增加,行業(yè)發(fā)展向好。

今年以來,我國經(jīng)濟(jì)保持恢復(fù)態(tài)勢,就業(yè)形勢穩(wěn)定。但近期國際環(huán)境不確定性因素增多,國內(nèi)經(jīng)濟(jì)運(yùn)行也面臨疫情散發(fā)、大宗商品價(jià)格高企等挑戰(zhàn)。各地各部門要按照黨中央、國務(wù)院部署,抓好常態(tài)化疫情防控,跟蹤分析經(jīng)濟(jì)走勢,保持宏觀政策連續(xù)性穩(wěn)定性、增強(qiáng)有效性,做好預(yù)調(diào)微調(diào)和跨周期調(diào)節(jié),加強(qiáng)財(cái)政、金融、就業(yè)政策聯(lián)動(dòng),穩(wěn)定市場合理預(yù)期。繼續(xù)圍繞保就業(yè)保民生保市場主體實(shí)施宏觀政策,持續(xù)深化改革開放、優(yōu)化營商環(huán)境。更多運(yùn)用市場化辦法穩(wěn)定大宗商品價(jià)格,保障冬季電力、天然氣等供給。研究出臺進(jìn)一步促進(jìn)消費(fèi)的措施,更好發(fā)揮社會投資作用擴(kuò)大有效投資,保持外貿(mào)外資穩(wěn)定增長,確保經(jīng)濟(jì)運(yùn)行在合理區(qū)間。

(注:“成本”、“產(chǎn)成品庫存”、“稅費(fèi)負(fù)擔(dān)”三個(gè)指數(shù)數(shù)值上升是指實(shí)際成本、庫存量、稅費(fèi)在減少,其數(shù)值下降則為增加)

【責(zé)任編輯:家正】

掃一掃在手機(jī)打開當(dāng)前頁